|

摘要:现阶段,汽车行业的竞争愈来愈激烈,要想在激烈的全球汽车市场上利于不败之地,除了加大创新力度、加强企业的自主创新能力、生产节能环保、科技含量高的汽车模具外,还可以通过改进成本管理系统来增强自身的综合实力,笔者结合自身多年的工作经验,分析作业成本法在如何汽车模具制造业中的高效应用。

关键词:汽车模具制造业;作业成本法;应用研究

一、作业成本法的原理

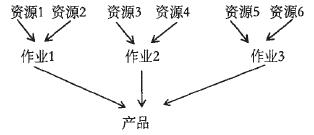

作业成本法,把资源、产品消耗作业为前提条件,核算对象就是作业。以资源消耗的动因为依据,把资源成本准确地分配到每个作业中心、每个环节上;其次,以作业动机为依据、以作业中心需要的成本为前提,进行产晶成本核算;最后,准确计算出产品生产所需要的总成本,进而根据总成本计算出单位成本。工作原理及思路就是。产品消耗作业,作业消耗成本”。如下图所示:

二、汽车模具制造业中作业成本法的实际应用

汽车模具的生产过程有:设计、模型制造、铸件、调试、验收等,生产周期在大于等于一年,有以下特点:

第一,制造费、人工费高,随着科技的进步,制造费用的比重越来越大,如果采用传统的单一标准计算制造费,那么成本信息将越来越缺乏真实性。

第二,汽车模具产品由于订单的不同,导致生产流程不同,不同的生产流程对资源的消耗、作业的消耗也不同,如果采用作业成本法分配制造费,那么能提高产品成本的计算准确率。

第三,目前,汽车产品更新速度快,新产品不断推出,导致模具产品种类繁多,因而会有不同的产品、不同的生产流程、不同消耗的资源以及不同的作业量,为提高成本核算的真实性、合理性,必须采用作业成本法类核算信息。

汽车模具产品的成本主要有材料费、入工费和制造费,直接材料指标准件、铸件和一些特殊材料,一般直接归纳到具体产品成本中。人工费和制造费在成本中占比很大,如果采用传统的成本计算法,工作人员将无法合理分配成本使用情况,可能导致成本分配数据失真。

汽车模具因为订单的不同,生产工序、流程也会不同,但是总会包括以下几个基本流程:设计、龙铣、数控、装配、调试、合模等,每道工序都是独立的作业中心,探究每个工序成本费用的动因,将所消耗的资源根据成本动因分配到每道工序上,计算各个作业中心的成本。

成本的分析、考核和控制都是以精准的成本核算为基础,企业也可根据自身的实际情况,创建适合自身发展的成本控制系统。

以作业中心为基础的成本控制,汽车模具的生产工序繁多、复杂,因此,可细分称一个个小的作业中心,独立完成每道工序。为降低生产成本,工作人员严格每个小的作业中心的成本。但更可通过提高单位产能、提高效率来控制成本。

工作人员在进行汽车模具生产作业中心的成本控制时,首先要了解每个作业中心的产品的可控制成本额度。分析各工序的资源消耗情况,将历史控制成本水平联系起来,掌握公司成本目标的实际要求,进而计算总费用、确定每单位产能目标,然后单位产能目标,计算每个作业中心的可控制成本定额,实际产能与单位成本定额相乘,就是实际产能下的可控制成本定额。比较之后确定是节省了还是超支了。并作为考核成本控制水平的指标。

汽车模具产品的核算过程中有效利用了分步法,月尾要把各作业中心当月制作的产品换算成当量产能。因此,生产部要技术部等部门合作、交流共同分析研究作业中心的工作进度,根据计算出来的当量产能,用当量乘以可控制成本定额,就能准确计算每个作业中心一定时间内的目标成本。这种做法,与企业员工的绩效考核制度紧密结合,让企业员工直接受益,有利于调动工作积极性,提高工作效率,提高经济效益。

三、作业成本法在企业实际应用中需要注意的问题

作业成本法科学、合理、先进,但是在实际操作过程中要考虑企业实际发展情况,并找出作业成本法现存的问题,加以改正。第一,在创建符合企业自身发展实际的作业成本计算系统过程中,研究人员必须分析企业发展速度、发展中存在的问题,理论与实际结合,使作业成本法的使用,能成功提高企业的运营与管理水平。值得注意的是,现实中作业成本法不可直接取代传统成本法的位置,它只能其服务作用。注重传统成本法与作业成本法的结合使用,取其精华、去其糟粕,实现成本控制。

第二,作业成本的采集、整合需要两个条件:一、同一个作业中心是相同性质的,简言之,这些成本的产生都被同一个作业中心影响、制约着;二、相同的成本动因与被分摊的成本之间有非常紧密的关系,企业必须仔细研究自身的生产、经营环节,准确找出产生成本的要素,创建符合自身发展需求的作业中心。

第三,企业在利用作业成本法核算成本时,还须充分考虑到成本效益,要结合历史经验研究作业成本法是否能解决企业现存的实际问题,是否真能促进企业快速发展,并比较利用作业成本管理所产生的收益和成本,保证作业成本法能有效提高成本效益。

|  1355200039

1355200039  westec-sh

westec-sh

|关于我们|加入我们|International Inquiry|西钛珂(上海)工业技术有限公司

( 沪ICP备12020441号-2 )

|关于我们|加入我们|International Inquiry|西钛珂(上海)工业技术有限公司

( 沪ICP备12020441号-2 )

发表于 2017-12-12 17:02:55

发表于 2017-12-12 17:02:55

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}